多重加密

银行级SSL加密+冷热钱包隔离存储

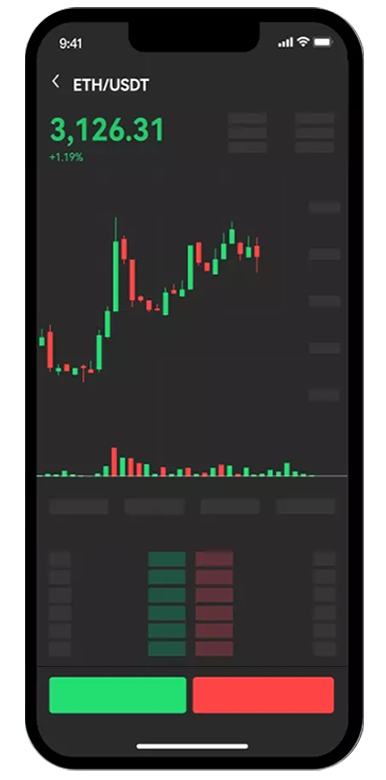

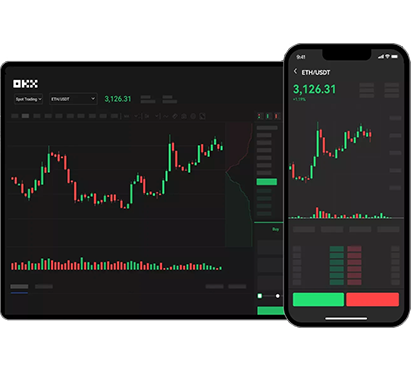

手机、PC、平板数据实时同步,交易无断点

AI动态监控市场波动,自动触发安全止盈止损

行业最低交易费率,节省每一分投资成本

银行级SSL加密+冷热钱包隔离存储

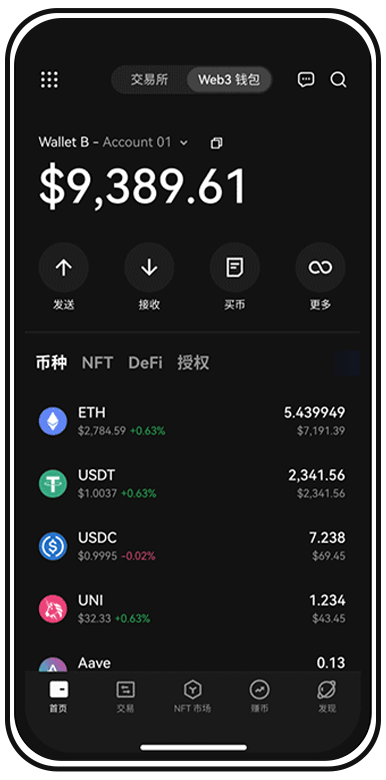

覆盖300+主流数字货币及主流Defi代币

闲置资产自动参与质押,日日生息

7×24小时中英双语在线服务,秒级响应

持有多国金融牌照,交易安全有保障

日交易额超50亿,买卖瞬时成交不卡顿

设定周期自动买入,平滑成本,告别择时焦虑

支持多链资产一键兑换,无需中转,效率提升50%

14天模拟盘+专属理财指南,0基础也能轻松上手

在“资产监控”中开启价格提醒,支持自定义阈值与推送频率,实时掌握市场动态。